Visão Geral da Solução: Oportunidade Identificada & Mercado

Estruturas Operacionais: Capital & Agências

Repensando Serviços Financeiros: Sistema de Cotações Comparativas

Receitas com Serviços: Financiamentos, Investimentos & Seguros, Previdência

Receitas com Serviços: Financiamentos, Investimentos & Seguros, Previdência

Tecnologia: Aplicativos & Central de Inteligência

Serviços de Apoio: Marketing & Universidades Corporativas em Rede

Visão Geral da Solução

Oportunidade Identificada

A maioria das grandes lojas têm seus cartões de crédito com marcas próprias, os conhecidos private labels, obtendo receitas financeiras. Diferentemente, os shoppings centers, via de regra, não têm seus cartões de crédito e logicamente, não têm as receitas financeiras, embora tenham espaços para caixas eletrônicas onde estão os terminais de bancos 24 h.

Portanto aqui existe o espaço para que todo shopping tenha seu cartão de crédito, private label, obtendo novas receitas, agora financeiras, utilizando a solução proposta.

Na esteira destes novos serviços financeiros está o apoio ao shopping e seus lojistas para aumento de vendas. Estes, pelo desconhecimento ou necessidade de investimentos, não usam muitas ferramentas com tecnologia de ponta e de marketing digital hoje, impreteríveis para quem quer ganhar mercado, que estarão disponbilizadas pela solução, gratuitamente, com o respectivo treinamento.

Sob a ótica do cliente usuário o que é melhor, para fazer uma operação financeira simples: Ser atendido em uma agência bancária prime, onde ele se desloca com essa finalidade específica, ou seria mais confortável ir a um shopping center que, também, tivesse esse serviço, sem um tempo limitado pelo Banco Central, com estacionamento, lojas, praça de alimentação, cinema, salão de beleza e play ground?

Na esteira destes novos serviços financeiros está o apoio ao shopping e seus lojistas para aumento de vendas. Estes, pelo desconhecimento ou necessidade de investimentos, não usam muitas ferramentas com tecnologia de ponta e de marketing digital hoje, impreteríveis para quem quer ganhar mercado, que estarão disponbilizadas pela solução, gratuitamente, com o respectivo treinamento.

Sob a ótica do cliente usuário o que é melhor, para fazer uma operação financeira simples: Ser atendido em uma agência bancária prime, onde ele se desloca com essa finalidade específica, ou seria mais confortável ir a um shopping center que, também, tivesse esse serviço, sem um tempo limitado pelo Banco Central, com estacionamento, lojas, praça de alimentação, cinema, salão de beleza e play ground?

Mercado

O mercado atendido pelos shoppings é gigantesco. Segundo dados da ABRASCE cerca de 500 shoppings convencionais do país recebem perto de 400 milhões de visitantes mês (dez 2014) em mais de 96.000 lojas, representando algo como 19% do varejo nacional. Isto ratifica a ótica e a necessidade de se ter uma estrategia específica onde se repense a forma de prestar serviços financeiros no mercado de varejo.

Com as informações acima fica fácil entender que é pçossível e, importantíssimo, se desenvolver uma parceria permanente com os shoppings, estruturando-se uma solução financeira para o financiamento de vendas e que, também, use aplicativos inteligentes, mais desenvolvidos do que os atuais, interligando todos os atores.

Usando as conhecidas técnicas de marketing de indicação ainda é possível que os clientes comentem sobre preferências e suas compras nas suas redes sociais o que multiplicará a base de novos potenciais clientes.

Sob a ótica de redução de custos ainda é possível se ter um plano de redução de consumo de energia elétrica implantando-se um programa de geração distribuida e outro do reuso de água, financiada pela solução.

Usando as conhecidas técnicas de marketing de indicação ainda é possível que os clientes comentem sobre preferências e suas compras nas suas redes sociais o que multiplicará a base de novos potenciais clientes.

Sob a ótica de redução de custos ainda é possível se ter um plano de redução de consumo de energia elétrica implantando-se um programa de geração distribuida e outro do reuso de água, financiada pela solução.

Estrutura Operacional

Agências

Nos supermercados, das grandes redes, existe um ambiente exclusivo de caixas eletrônicos e mesas com atendentes específicos, abertos ao público até às 22:00 h ou 24:00 h, inclusive domingos e feriados, diferentemente do horário bancário.

Neste ambiente os atendentes dão suporte as operações de crédito consignado, empréstimo pessoal, saques e pagamentos, de uma maneira muito semelhante ao de uma agência bancária.

Neste ambiente os atendentes dão suporte as operações de crédito consignado, empréstimo pessoal, saques e pagamentos, de uma maneira muito semelhante ao de uma agência bancária.

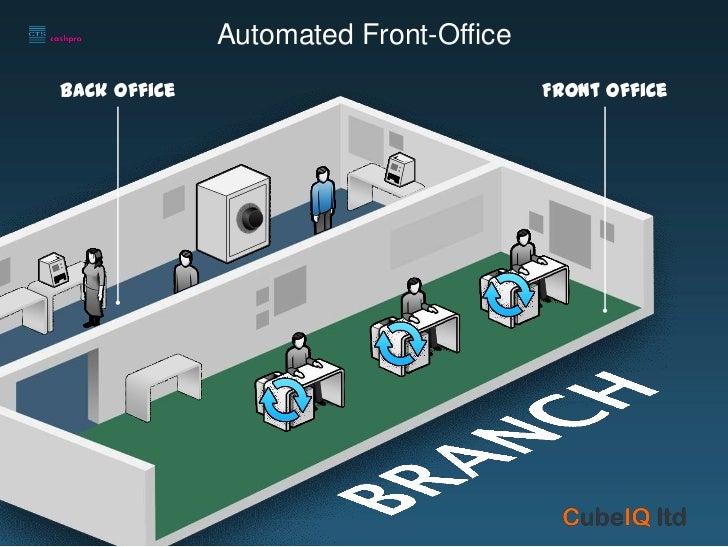

A solução propõe que o shopping tenha seus serviços financeiros em um espaço fisico e um virtual como sendo seu"front office" de vendas que operará com o suporte de um "back office", o escritório da administração central da solução.

É uma atividade semelhante ao de um correspondente bancário, alternativa de vendas, usadas por algumas instituições financeiras para expandir suas redes, sem investimentos, que o shopping poderia ter.

Para rentabilizar ao máximo possível esse serviço a solução prevê que o shopping tenha participação em financeira própria que administrará seu cartão de crédito e o Fundo de Investimento em Direito Creditórios - FDC em uma Sociedade de Proposito Especifico - SPE.

Veja o exemplo Dacasa Financeira do E. Santo, com 45 lojas "agências", que tem seu próprio cartão de crédito, com os principais serviços financeiros convencionais e, ainda, cartões private label para outras lojas, além de uma solução para os CDLs locais:

Para rentabilizar ao máximo possível esse serviço a solução prevê que o shopping tenha participação em financeira própria que administrará seu cartão de crédito e o Fundo de Investimento em Direito Creditórios - FDC em uma Sociedade de Proposito Especifico - SPE.

Veja o exemplo Dacasa Financeira do E. Santo, com 45 lojas "agências", que tem seu próprio cartão de crédito, com os principais serviços financeiros convencionais e, ainda, cartões private label para outras lojas, além de uma solução para os CDLs locais:

A solução além de todo apoio para a formatação desses instrumentos financeiros ainda aportará capital seu e de terceiros que tenham interesse em participar deste novo empreendimento do shopping, quer sejam instituições financeiras, pessoas físicas e / ou jurídicas.

Finalmente, na ótica da gestão financeira, é importante se destacar os tributos incidentes sobre os encargos financeiros nas vendas a prazo. Por isso se faz necessário se ter os mecanismos financeiros adequados para eliminá-los. Com os recursos hoje disponíveis é possivel os lojistas fazerem compras em grupo e negociar pagamentos antecipados com seus recebíveis.

Finalmente, na ótica da gestão financeira, é importante se destacar os tributos incidentes sobre os encargos financeiros nas vendas a prazo. Por isso se faz necessário se ter os mecanismos financeiros adequados para eliminá-los. Com os recursos hoje disponíveis é possivel os lojistas fazerem compras em grupo e negociar pagamentos antecipados com seus recebíveis.

Capital

Para um shopping ter seu próprio cartão de crédito é preciso se ter os recursos financeiros necessários para financiar sua vendas, o que pode ser feito a partir da estruturação de uma financeira e de recursos obtidos a partir de aportes de capital ou empréstimos ou, stand by credits, bancários, usando como garantias o imóvel ou contratos de aluguel, os quais normalmente, sob o ponto de vista de alavacagem financeira, poderiam estar ociosos, ou ter seu Fundo de Investimento em Direitos Creditórios - FIDC.

Veja o vídeo abaixo auto explicativo sobre FIDC.

Para não ficar dependente apenas do FIDC, para uma boa gestão, se faz altamente conveniente que o capital disponível para financiar as vendas tenham outras fontes, sendo uma delas o aporte de investidores locais, o que dará condições para compra e venda de cotas, ou seja ter um mecanismo de liquidez ao sistema de forma a torná-lo permanente.

O outro aporte de recursos é o do operador do "back office" que poderia ser de 1/2 ou 1/3 do valor a ser definido como básico.

A solução prevê a partir dos estudos necessários formatar uma Sociedade de Propósito Específico para gerir o FIDC do shopping, obtendo as aprovações junto a Comissão de Valores Monetários e ainda captar os investidores locais, que pode ou não ter o apoio de securitizadoras locais.

Finalmente, sob a ótica do investidor local, ter a alternativa de fazer um investimento em um FIDC local, que apresente uma rentabilidade 50% do que o rendimento da Poupança ou Letras do Tesouro Nacional, é muito melhor tendo a garantia necessária feita por bancos parceiros da solução, todos de primeira linha.

Finalmente, sob a ótica do investidor local, ter a alternativa de fazer um investimento em um FIDC local, que apresente uma rentabilidade 50% do que o rendimento da Poupança ou Letras do Tesouro Nacional, é muito melhor tendo a garantia necessária feita por bancos parceiros da solução, todos de primeira linha.

Repensando Serviços Financeiros

Um consumidor em um supermercado fisicamente, ou em seu smartphone sem se deslocar, pode escolher entre 4 ou 5 produtos onde seus preços estão identificados, na gondola, cada um com sua característica própria.

Já no mercado de serviços financeiros fazer comparações é uma tarefa muito trabalhosa.

Entretanto alguns seguros de atuo, vida, empréstimos pessoais e cartão de crédito já estão sendo cotados como se vê na imagem abaixo da Compreemcasa.com.br:

Já no mercado de serviços financeiros fazer comparações é uma tarefa muito trabalhosa.

Entretanto alguns seguros de atuo, vida, empréstimos pessoais e cartão de crédito já estão sendo cotados como se vê na imagem abaixo da Compreemcasa.com.br:

Sistema de Cotações Comparativas

Tomando como base o exemplo acima, a solução prevê que o cliente seja informado on line ou de forma presencial na agência , da mesma forma, significando que o espaço de trabalho ou agência dentro do shopping existirá várias ofertas para um mesmo serviço, cabendo ao cliente escolher a que melhor atenda seus interesses.

Além do financiamento das compras o cartão de crédito pode oferecer crédito consignado, saques com ou sem limites, assim como efetuar pagamentos. Todos os tipos de seguros, previdência privada, consultoria com planjemento tributário e até simulações para Imposto de Renda, estarão a disposição via APPs.

Tecnologia

O shooping deve ter seu aplicativo conectado ao aplicativo de cada loja, todos inteligentes, integrados a uma Central de Dados para que se possa fazer cruzamento de dados para aumento de vendas. Alguns shoppings já possuem APPs como informa a DNAShopper.

Além do APP, toda loja física deve ter sua loja virtual dentro do shopping virtual.

Serviços de Apoio

Marketing

A solução conta com serviços de apoio a nível de assessoria, trabalhando exclusivamente para o sucesso da solução, cada um focado em sua área específica objetivando-se de um lado sempre aperfeiçoar, de forma permanente, os canais de relacionamento e da educação corporativa.

Os shoppings potencialmente parceiros e seus lojistas pouco conhecem as vantagens das vendas cruzadas e outras ferramentas tanto de marketing como da necessidade dos aplicativos, responsive websites, lojas e shoppings virtuais todos com a mídia virtual própria.

É interessante observar que no caso do investimento em ações de uma empresa, como a Vale do Rio Doce ou Petrobrás, o novo acionista, via de regra, só espera os dividendos e não fica divulgado e pouco ou nunca usa os produtos das respectivas empresas fazendo branding na sua rede social como é a tática da solução.

Mais detalhes das metas e áreas de ação desta assessoria podem ser vistas em: Marketing Digital

Segundo a ABRASCE os shoppings em questão e seus lojistas têm mais de 900.000 colaboradores diretos, que tem uma participação ao redor de 20% do varejo nacional. Esse número pode multiplicar várias vezes se incluirmos como parceiros potenciais as lojas não abrigadas nos shoppings com o que se indica o treinamento virtual como a forma mais econômica para tal missão.

É importante ressaltar que muitos centro de treinamentos corporativos da própria indústria do varejo, talvez a maioria, não estão contectado a uma rede onde se economize recursos, como por exemplo nos cursos comuns, pois não é necessário investir, repetidamente, nestes. Assim, sobram recursos para os cursos específicos mais elaborados.

Daí a proposição das Universidades Corporativas em Rede que também deve estar conectada com as instituições de ensino convencionais, estabelecendo-se um vínculo permanente com as 5.000 universidades do país, frequentadas por quase 7 milhões de estudantes.

Finalmente é igualmente importante se destacar as vantagens fiscais de se fazer treinamentos dedutíveis do IR usando-se uma OSCIP que também e, principalmente, auxilie a educação para inclusão social.

Assim, além da obtenção das vantagens tributárias, se obtém a redução na criminalidade função direta da falta da inclusão social via educação.

VIP Mobile Banking & Shopping

Fone: 55 47 3056 7911 (Fixo) - 47 9788 3296 (TIM, Whatsapp & ICQ)

Skype: flavio.lacerda.motta